SIRI PERANCANGAN KEWANGAN – Bahagian 4

- Bacaan 4-minit

Di dalam artikel sebelumnya dalam siri ini, kami telah menerangkan cara anda boleh menetapkan matlamat kewangan atau pelaburan anda. Setelah anda jelas tentang matlamat anda, langkah seterusnya ialah menilai keadaan kewangan anda untuk mencapai matlamat kewangan anda.

Menilai keadaan kewangan anda adalah sentiasa idea yang baik, terutamanya, jika anda sedang berancang untuk memulakan beberapa perniagaan atau pelaburan teroka anda. Hal ini dapat membantu anda menentukan tahap pencairan aset anda dan jika anda mempunyai wang tunai ganti untuk dibelanjakan. Di sinilah anda perlu menyelaraskan perbelanjaan anda dengan pendapatan anda. Di sini juga, anda dapat menentukan sama ada anda mempunyai aset yang boleh membawa keuntungan pada masa hadapan, sumber pendapatan lain dan liabiliti yang anda tanggung bersama-sama dengan aset dan perniagaan anda. Dengan berbuat demikian, anda akan mempunyai pandangan yang lebih jelas tentang tempat di mana anda boleh berjimat daripada perbelanjaan, dan sama ada anda mampu membayar beban hutang yang anda tanggung semasa anda memperoleh aset anda dan pelaburan atau perniagaan lain.

Untuk mengetahui sama ada keadaan kewangan anda berada dalam tahap kesihatan merah jambu atau tidak, anda boleh mengambil kuiz ini dari Rutgers’ New Jersey Agricultural Experiment Stations (NJAES).

Jika anda mendapat 60 markah ke bawah, sudah tiba masanya untuk anda mempertimbangkan perbelanjaan kewangan anda. Anda boleh mengikuti langkah mudah di bawah untuk membuat penilaian kewangan anda.

- Pertama sekali, tambahkan sumber pendapatan anda – beri perhatian kepada jumlah yang anda bawa pulang setelah cukai dan potongan lain dikeluarkan secara spesifik.

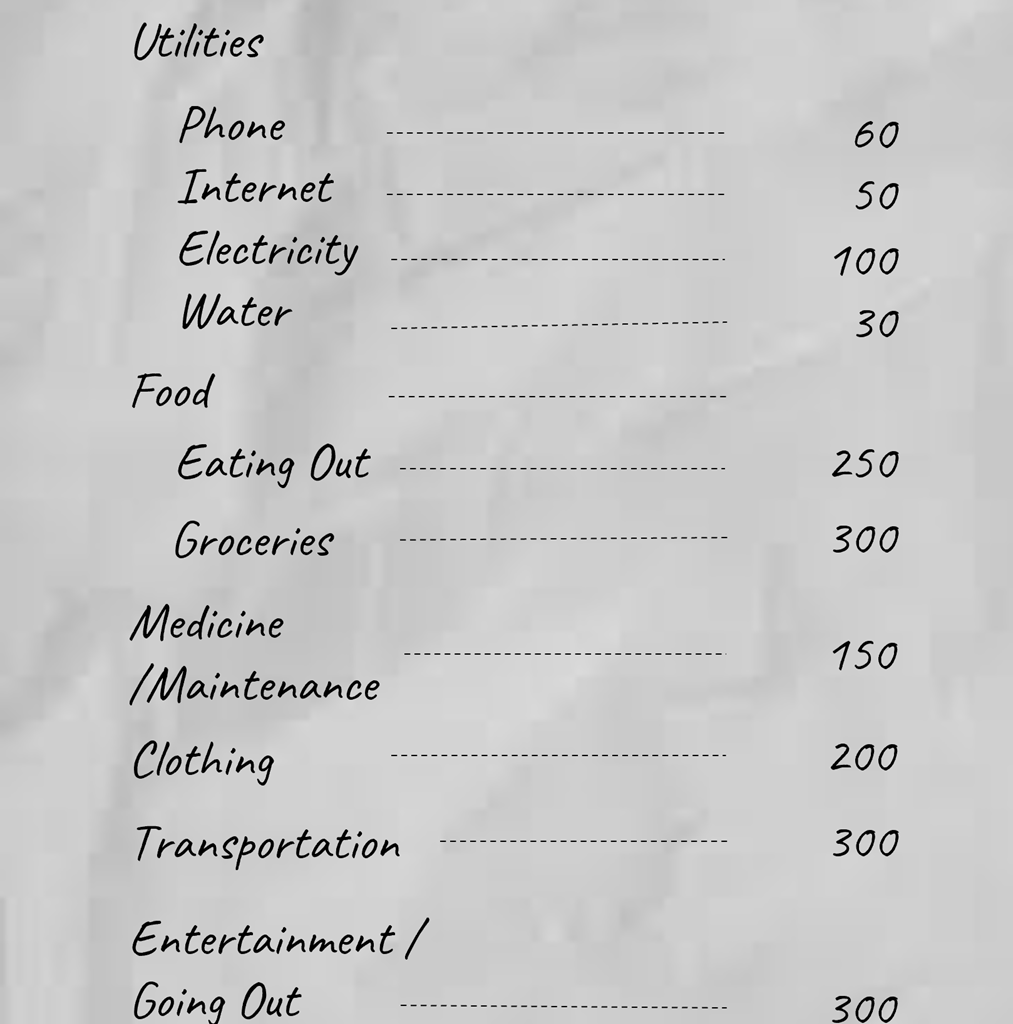

- Langkah seterusnya adalah untuk membuat sebuah senarai bagi semua perbelanjaan anda. Senaraikan perbelanjaan bulanan anda. Anda boleh membahagikan ini kepada pembayaran secara bulanan, yang mempunyai kos tetap seperti utiliti dan sewa anda; dan barangan biasa yang kosnya mungkin berubah dari bulan ke bulan seperti makanan, pakaian, hiburan, dan lain-lain.

Kemudian, senaraikan aktiviti atau barang lain yang mungkin anda belanjakan dalam bulan itu seperti malam tayangan filem yang dijadualkan, bahan untuk hobi baharu dan sebagainya.

- Tolak perbelanjaan anda daripada pendapatan anda. Seboleh-bolehnya, cuba berbelanja tanpa melebihi gaji anda, jika itu adalah sumber pendapatan utama anda. Sumber pendapatan kedua atau pendapatan pasif sepatutnya disimpan untuk tujuan pembinaan portfolio kekayaan anda. Walaubagaimanapun, jumlah sumber pendapatan anda sepatutnya lebih daripada perbelanjaan anda.

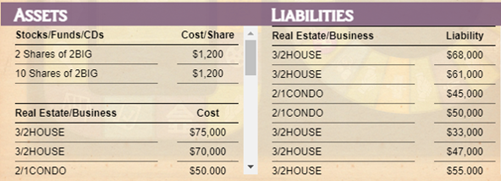

- Senaraikan aset dan/atau perniagaan anda serta liabiliti yang anda tanggung semasa yang anda telah memperoleh aset dan/atau perniagaan ini. Jika aset dan/atau perniagaan anda sedang menjana pendapatan, tambahkan keuntungan bulanan, dividen atau faedah yang anda peroleh kepada pendapatan bulanan anda. Bagi liabiliti pula, pastikan anda menambah pinjaman gadai janji bulanan atau pinjaman yang anda bayar bagi perbelanjaan anda.

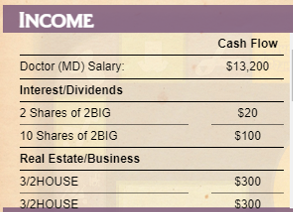

Jika anda tahu permainan CA$HFLOW, anda semestinya biasa dengan Penyata Pendapatan yang anda harus isi pada permulaan permainan dan semasa permainan ini. Semasa anda bermain, anda juga perlu mengemas kini penyata kewangan anda dari semasa ke semasa – anda mungkin perlu mendapatkan pinjaman untuk membeli hartanah, menjual saham anda, menambah perbelanjaan anda yang lain seperti tanggungan anak atau pembelian kereta, pinjaman kepada saudara-mara anda, dan lain-lain. Matlamatnya adalah untuk menjadikan pendapatan pasif anda lebih daripada perbelanjaan anda supaya anda dapat keluar dari perlumbaan tikus mencapai impian anda.

Anda boleh mendapatkan penyata kewangan sedemikian dalam talian dengan mudah. Anda juga boleh mengikut format Penyata Kewangan CA$HFLOW. Dengan penggunaan alat sedemikian, anda boleh menjejaki perbelanjaan, pendapatan dan aset anda dengan mudah. Dengan ini, anda akan mengetahui jumlah wang anda boleh keluarkan untuk perbelanjaan atau pelaburan. Dan sekiranya anda memerlukan pinjaman, anda akan dengan mudahnya mengetahui berapa banyak wang tunai yang akan kekal di dalam poket anda selepas bayaran pinjaman bulanan anda.

Dalam bahagian seterusnya, kami akan membincangkan dengan lebih lanjut tentang pendapatan dan perbelanjaan anda, dan bagaimana anda boleh menyediakan pelan belanjawan anda berdasarkan perkara ini.

Add a Comment